miércoles 3 enero de 2018 | Publicado a las 11:59 am · Actualizado a las 11:59 am

¿encontraste un error?

avísanos

Envíanos tu corrección

Fondos de Pensiones acumularon rentabilidades positivas durante 2017

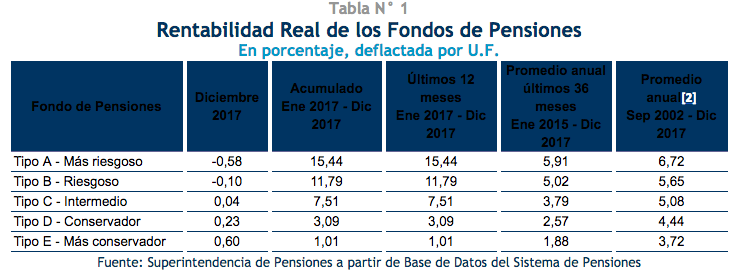

Los fondos A (Más Riesgoso) y B (Riesgoso) lideraron las ganancias, registrando sus mayores avances anuales desde 2009.

Rentabilidades reales positivas acumularon los Fondos de Pensiones y de Cesantía en el año 2017, según la Superintendencia de Pensiones el segundo día hábil de cada mes.

Los fondos A (Más Riesgoso) y B (Riesgoso) lideraron las ganancias, registrando sus mayores avances anuales desde 2009. Ambas alternativas se vieron impulsadas por el rendimiento que mostraron durante el período las inversiones en renta variable extranjera y acciones locales.

El Fondo C (Intermedio), en tanto, finalizó el 2017 con la mayor rentabilidad anual en tres años. En el caso de los fondos D (Conservador) y E (Más Conservador), las cifras fueron positivas, aunque menores que los fondos más riesgosos. Lo anterior, debido al menor rendimiento de las inversiones en renta fija nacional, lo que fue compensado por el avance de la renta variable extranjera.

Al cierre del año pasado los activos de los Fondos de Pensiones totalizaron US$ 210.512 millones, cifra 9,4% real mayor que la registrada al cierre del año 2016.

Cambios de fondos

Durante 2017 se registraron casi 1,3 millones de cambios de fondos que suman US$ 36 mil millones, cifra inferior a los 1,7 millones de cambios por US$ 38 mil millones registrados durante 2016. Por fondo, los portafolios D y E registraron una salida neta por US$ 738 millones y US$ 9.195 millones correspondientes a 24.977 y 290.357 cuentas respectivamente. Lo anterior se distribuyó entre los fondos A (US$ 4.648 millones de 236.715 cuentas), C (US$ 3.212 millones de 36.982 cuentas) y B (US$ 2.073 millones de 41.637 cuentas).

Es importante destacar que los Fondos de Pensiones tienen una perspectiva de largo plazo, por lo que la Superintendencia de Pensiones señala que cualquier decisión voluntaria de cambio de fondo por parte de los afiliados se debe tomar considerando este horizonte de inversión. Tanto cuando suben como cuando bajan las rentabilidades, no es recomendable que los afiliados intenten una estrategia de corto plazo, pues estos recursos tienen como único objetivo financiar las pensiones al momento del retiro.